ქონების მფლობელებისთვის ფრთხილად უნდა იყოთ თქვენი E2 დეკლარაციის წარდგენისასრადგან ყოველწლიურად გადაუხდელი ქირა გადასახადის გადამხდელებისთვის დიდი „ეკალია“ – ის შემოსავალად ჩაითვლებათუ საგადასახადო ორგანო არ მიიღებენ შეტყობინებას, რომ ერთი წლის განმავლობაში არ მიუღიათ.

დაუბეგრავი ქირა არ შედის მთლიან დასაბეგრი შემოსავალში და არ ექვემდებარება საშემოსავლო გადასახადს.თუ საშემოსავლო გადასახადის დეკლარაციის ვადის ამოწურვის მომენტისთვის გამოიცა საგადასახადო დავალება ან ბრძანება რენტით სარგებლობის დაბრუნების შესახებ, ან სასამართლოს განკარგულება გამოსახლების ან ქირავნობის გადაწყვეტილების შესახებ, ან საჩივარი გამოსახლების ან ქირავნობის გადაწყვეტილების შესახებ. შეტანილი იქნა მოიჯარის წინააღმდეგ და მისი მკაფიო ასლი გადაეცა საგადასახადო ორგანოებს დეკლარაციის წარდგენამდე, გარემოებიდან გამომდინარე.

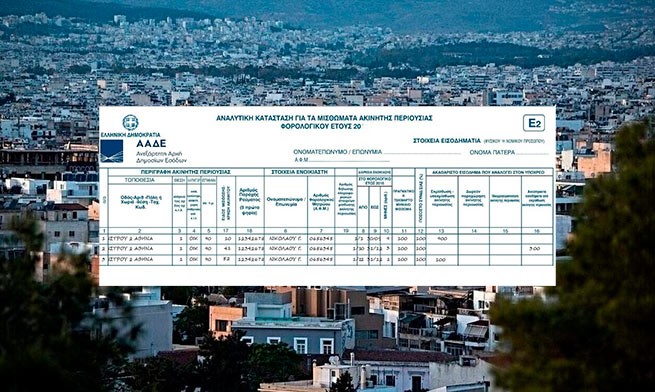

კერძოდ, თუ მოიჯარე გაკოტრდა, საკმარისია წარმოადგინოთ ვალების სიის ასლი, რომელშიც ჩანს მესაკუთრის მოთხოვნა. თუ გადაუხდელი ქირის დეკლარაციისთვის საჭირო დოკუმენტები არ არის წარმოდგენილი, მათი მფლობელები ასევე გადაიხდიან გადასახადს ამ შემოსავალზე (თუნდაც არ მიუღიათ) პირველი ევროდან 15%-იანი განაკვეთით პირველი 12000 ევროს შემოსავლისთვის, 35. % 12 001-დან 35000 ევრომდე შემოსავალზე და 45% 35000 ევროზე მეტი შემოსავლისთვის. გადაუხდელი ქირის თანხები ივსება ფორმის E2-ის მე-16 უჯრაში.

Მიხედვით განცხადება პომიდა მესაკუთრეთა დაცვაზეფიზიკური პირების მიერ უძრავი ქონების გაქირავებიდან მიუღებელი შემოსავალი დეკლარაციას არ ექვემდებარება, თუ ეს შემოსავალი მიიღება უძრავი ქონებით სარგებლობის კომპენსაციისგან, ასევე საქმიანი საქმიანობიდან (მაგალითად, ღონისძიებების ორგანიზება დარბაზებში ან მამულებში, ტურისტული ოპერაცია და ა.შ.).

სხვა სიტყვებით რომ ვთქვათ, საგადასახადო სამსახურმა, კანონით ამის გათვალისწინების გარეშე, მიუხედავად იმისა, რომ უძრავი ქონებით სარგებლობის კომპენსაცია ყველგან განიხილება, როგორც საგადასახადო მიზნებისათვის, ეს შესაძლებლობა შემოიფარგლა მხოლოდ არსებული იჯარით გადაუხდელი ქირავნობით და არ იღებს. როდესაც ისინი სარგებლობის კომპენსაციის ხასიათს ატარებენ, ანუ იჯარის ვადის ამოწურვის შემდგომ პერიოდში.

გარდა ამისა, არც კანონი და არც შესაბამისი ცირკულარული არ ითვალისწინებს შეტანილი სარჩელის სავალდებულო განხილვას, როგორც ამას ზოგიერთი საგადასახადო ორგანო თვითნებურად მოითხოვს, რაც უაზრო და მხოლოდ დამატებითი ფინანსური ტვირთი იქნება უბედური მესაკუთრისთვის, ვინაიდან უმეტეს შემთხვევაში, მოიჯარეები, ტოვებს იჯარას, უარს იტყვის არაფრის გადახდაზე – რაც უხდება და მესაკუთრეს პრაქტიკულად არაფრის შეგროვების საშუალება არ აქვს, აღნიშნავს POMIDA.

More Stories

"ახალგაზრდული საშვი 2024 წელი" 18 და 19 წლის 145 000-ზე მეტი ახალგაზრდა მიიღებს

ბერძნები ერთსა და იმავე პროდუქტში 50%-ით მეტს იხდიან, ვიდრე მომხმარებლები საზღვარგარეთ

ოპტიმიზმი ზეითუნის ზეთის წარმოებასთან დაკავშირებით წელს. ფასი თანდათან ეცემა