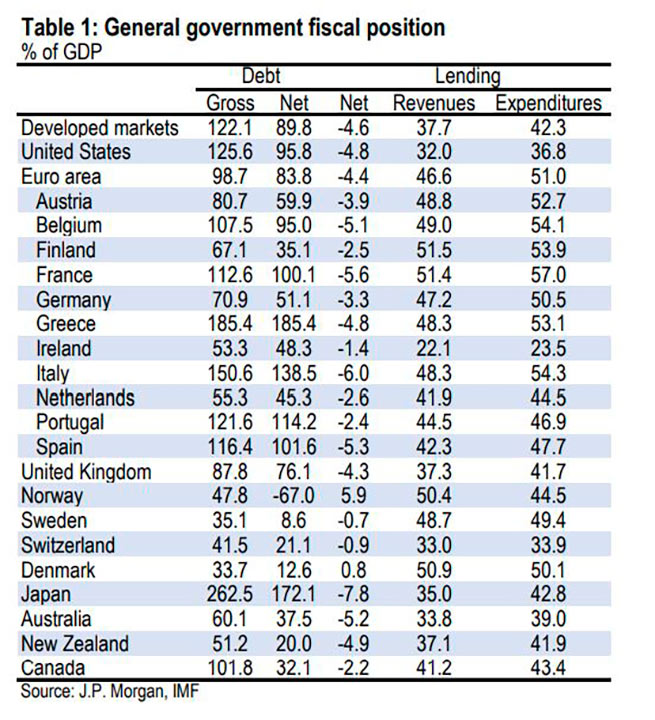

JP Morgan-ის მოულოდნელი ანგარიში კითხვის ნიშნის ქვეშ აყენებს საბერძნეთის ვალის მდგრადობას, მიუხედავად ოფიციალური ინფორმაციისა, რომლის მიხედვითაც ადგილი აქვს ვალს მშპ-ის თანაფარდობის შემცირებასთან, ასევე სახელმწიფო ობლიგაციების შემოსავლის ზრდასთან.

JP Morgan აღნიშნავს, რომ უფრო ძლიერი ნომინალური ზრდა, ვიდრე საპროცენტო განაკვეთი, ხსნის კარს „პონზის სქემის“ ტიპის დინამიკაში, რომელშიც მთავრობებს ყოველთვის უნდა ჰქონდეთ დეფიციტი, ყოველთვის შეცვალონ თავიანთი ვალდებულებები და გაიზარდონ ნებისმიერი სავალო პოზიციიდან. კერძოდ, ამერიკული ბანკის მონაცემებით, განვითარებულ ბაზრებზე ვალი მშპ-ს პროცენტის სახით მნიშვნელოვნად გაიზარდა.

2007 წლის დიდი ფინანსური კრიზისის დაწყებამდეც კი, ის 30%-ზე მეტს გადახტა 21 ძირითადი მოწინავე ეკონომიკიდან 13-ისთვის, რომლებიც შედიოდა JP Morgan-ის მიერ შესწავლილი ქვეყნების ნიმუშში.

აღნიშნულია, რომ 9 მსხვილი განვითარებული ეკონომიკისთვის ის 45%-ზე მეტით გაიზარდა.

მეორე მსოფლიო ომის შემდგომი პერიოდიდან 1960-იან წლებამდე დელევერირების შემდეგ, 1970-იანი წლებიდან ყველა განვითარებულ ქვეყანაში დაიწყო სახელმწიფო ვალი ზრდა. 2007 წლისთვის ვალის კოეფიციენტი გაიზარდა 40%-ით, 74%-მდე, რაც წელიწადში დაახლოებით 1%-ით გაიზარდა.

თუმცა, ბოლო 15 წლის განმავლობაში ეს მაჩვენებელი მნიშვნელოვნად შეიცვალა. ფაქტობრივად, მთავრობების მიერ გაწეული ფისკალური მხარდაჭერის კონტექსტში, როგორც დიდი ფინანსური კრიზისის, ასევე პანდემიის შემდეგ, ვალი 2022 წელს მშპ-ს საშუალოდ 122%-ს შეადგენდა. მიუხედავად იმისა, რომ თითქმის ყველა ქვეყანამ დაინახა ვალის ზრდა, შედეგები განსხვავდებოდა.

2007 წლიდან, მთლიანი სახელმწიფო სექტორის ვალი გაიზარდა 90%-ით იაპონიაში და 81%-ით საბერძნეთსა და ესპანეთში. აშშ მეოთხე ადგილზეა, 2007 წლის შემდეგ მთლიანი ვალი 61%-ით გაიზარდა. სკანდინავიურმა ქვეყნებმა, როგორიცაა გერმანია, ნიდერლანდები, ავსტრია და ბელგია, ბოლო 15 წლის განმავლობაში გაცილებით მცირე ზრდა განიცადეს.

მეორეს მხრივ, ნორვეგიაში, შვედეთსა და შვეიცარიაში ვალის მშპ-ს თანაფარდობა ამ პერიოდში შემცირდა. გასაკვირი არ არის, რომ ქვეყნები, რომლებსაც აქვთ ვალის ყველაზე დიდი ზრდა, ასევე არიან ქვეყნები, რომლებსაც აქვთ მთლიანი ვალის ყველაზე მაღალი დონე. იაპონიისთვის, საბერძნეთისა და იტალიისთვის, მთლიანი ვალი “გაიზარდა” 2007 წელს. მათ ყველაზე დიდი ზრდა აჩვენეს დიდი ფინანსური კრიზისისა და პანდემიის შემდეგ. ზემოაღნიშნული უკიდურესობების მიღმა, 2007 წლიდან ვალის ზრდა ფართო იყო.

მიუხედავად იმისა, რომ ზედმეტად დავალიანებულ შეერთებულ შტატებში 2007 წლიდან მოყოლებული ვალები მნიშვნელოვნად გაიზარდა, ავსტრალია და ახალი ზელანდია, რომლებიც, როგორც წესი, დიდად არ არიან დავალებულნი, ასევე აღინიშნა სახელმწიფო სექტორის ბერკეტების დიდი ზრდა.

JP Morgan-ის მიხედვით, სანამ სესხის აღების ტემპი შენელდა, წმინდა სესხება კვლავ ძლიერ… შემცირდა (და დეფიციტი გაფართოვდა) დიდ ფინანსურ კრიზისამდელ დონეებთან შედარებით.

მოწინავე ეკონომიკებისთვის, ის 2022 წელს -4,6%-მდე იყო, რაც 2007 წელთან შედარებით 3,2%-ით ნაკლებია. ბოლო 15 წლის განმავლობაში მისი კლება აისახა უმეტესი ქვეყნების ბიუჯეტში, გარდა საბერძნეთისა და პორტუგალიისა, სადაც 2012 წლის დიდი სავალო კრიზისი, … ფისკალური კონსოლიდაცია დაინერგა.

და რადგან გლობალური გაფართოება გრძელდება, წმინდა სესხება გაუმჯობესდება საგადასახადო შემოსავლების ზრდისა და ხარჯების შემცირების გამო. თუმცა, არსებობს გარკვეული მიზეზები, რის გამოც მიმდინარე ციკლი, სავარაუდოდ, უფრო ადრე დასრულდება, რადგან JP Morgan-იც კი „ხედავს“ აშშ-ს ზომიერ რეცესიაში წლის ბოლომდე. გარდა ამისა, „სესხების წმინდა პოზიციები სავარაუდოდ დარჩება სტრუქტურულად დაძაბულ დონეზე.

„დასავლურ საზოგადოებებში დაბერებული მოსახლეობა მოითხოვს უფრო მეტ საჯარო რესურსებს დაუფინანსებელი ჯანდაცვისა და საპენსიო პროგრამების მხარდასაჭერად. მხოლოდ ეს ფაქტი აჩენს შეშფოთებას ვალის მდგრადობასთან დაკავშირებით. ამავდროულად, მათი შენარჩუნება ხარჯების დიდ პროცენტს შთანთქავს, თუ საპროცენტო განაკვეთის ზრდა მომდევნო წლებში სტრუქტურულ განვითარებად იქცა“.

1998 წლის სტატიაში „თამაში დეფიციტებთან“ (JMCB Vol 30(4)) Ball, ელმენდორფი და მანკივი ამტკიცებენ, რომ „როდესაც ვალის დაბრუნება წარმატებულია, პოლიტიკას შეუძლია გააუმჯობესოს თითოეული თაობის კეთილდღეობა. ეს დასკვნა არ ნიშნავს, რომ დეფიციტი კარგი პოლიტიკაა, რადგან ვალის მუდმივი გადამუშავების მცდელობა შეიძლება ჩავარდეს. მაგრამ [история предполагает]რომ დეფიციტის შედეგები მხოლოდ მცირე ალბათობას წარმოადგენს“. თუმცა, წარსული შესრულება არ არის მომავალი წარმატების გარანტია (იხ. საბერძნეთი).

ისტორიული რეკორდი შეიძლება უბრალოდ იყოს მაღალი ზრდისა და დაბალი საპროცენტო განაკვეთების ერთ-ერთი “ბედნიერი” პერიოდი, დემოგრაფიის შედეგი, გლობალური დანაზოგების სიჭარბე და კაპიტალის მოთხოვნების შემსუბუქება. გასულ წელს საპროცენტო განაკვეთების მკვეთრი ზრდა დაფიქსირდა. და მიუხედავად იმისა, რომ ეს ძირითადად ციკლური ამბავია, “არსებობს მიზეზები, რომ დავინახოთ საპროცენტო განაკვეთების უფრო სტრუქტურული ზრდა მომდევნო ათწლეულის განმავლობაში”, – ამბობს JP Morgan.

მზარდი საპროცენტო განაკვეთებისა და მოსახლეობის დაბერების გამო, რაც იწვევს მნიშვნელოვან საპენსიო ხარჯებს, შეშფოთება იზრდება. მიუხედავად იმისა, რაც უკვე მოხდა, საპროცენტო განაკვეთებმა შესაძლოა ზრდაზე მაღლა ასვლა დაიწყოს. დროთა განმავლობაში, ახალ ვალზე მეტი ვალის მომსახურება, სავარაუდოდ, უფრო დიდ ხარჯად იქცევა მომავალ ბიუჯეტებში.

სამწუხაროდ, ვალის ზრდის მზარდი ტემპი ხელს შეუშლის ინვესტიციებს, რაც თავის მხრივ შეამცირებს ტექნოლოგიურ პროგრესს და პოტენციურ ზრდას, რაც კიდევ უფრო გაამწვავებს მდგრადობის საკითხებს. ამ მხრივ, დღევანდელი პირობები შედარებით უკეთესია, ვიდრე 2010 წელს, როდესაც მოსავლიანობა თითქმის ყველა ქვეყანაში ნომინალურ ზრდას აჭარბებდა. თუმცა მას შემდეგ ეს ძირითადად ასახავს შემოსავლების შემცირებას.

უფრო მაღალი შემოსავლიანობის სამყაროში, საფუძვლები თითქმის ყოველთვის უარესი იქნება, პროგნოზირებული ზრდის შენელების გათვალისწინებით, ვალის მნიშვნელოვანი ზრდის გარეშეც კი, შუალედებში.

More Stories

იპოთეკური სესხი ახალგაზრდებისთვის: ქონების ღირებულების 90%-მდე

თუ მაისში მიდიხართ კუნძულებზე, შეამოწმეთ ფასების დონე

კეფალონია: მიწისძვრა 3,9 ბალიანი რიხტერის შკალით